複雑現象のメカニズムを探り,新しい人工物の創造に役立てる研究をしています.また,学生の向上心を実力に変えるお手伝いをしております.

|

その他の研究事例

決定論的予測モデルによる時空間テクニカル分析

Spatiotemporal Technical Analysis based on Deterministic Nonlinear Theory

「シンプル・パワフル・ユニーク」をモットーに,理工学的センスを重視した新しいテクニカル分析を開発しています. 特に近年,決定論的予測モデルとテクニカル分析を融合することで「時空間テクニカル分析」を提案しています. 具体的なテクニカル指標として,次の3つがあります.

[1] 時空間テクニカル予報 (Spatiotemporal Technical Forecast: STF)

[2] 時空間ボリンジャーバンド (Spatiotemporal Bollinger Bands: SBB)

[3] 時空間テクニカルポートフォリオ (Spatiotemporal Technical Portfolio: STP)

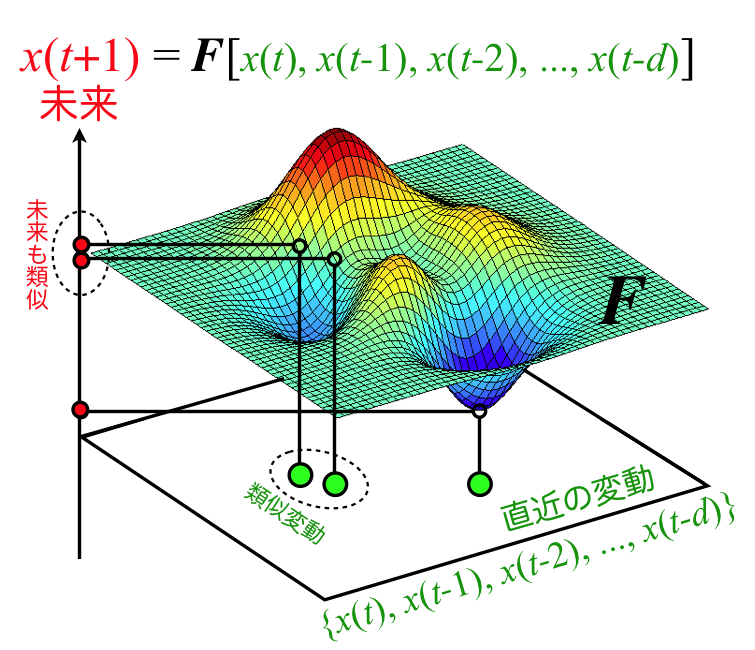

エッセンスを簡単に述べますと,予測においては過去の変動パターン(=フォーメーション)を模倣します(図1).仮に,上上と変動したら次は下に変動しやすいとします.こういった確率50%から乖離するパターンを機械的に見つけて予測に利用します. さらに上上上...と続くほど,次は下に変動しやすくなるかもしれません.このデータ参照期間をパラメータとし,バックテスト等で最適化します.なお,上上下下...の次は下に変動しやすい等,人間の想像を越えた変動パターン(=決定論性)も存在する可能性があり, これらも機械的・自動的に予測に取り込まれます.

図1: (左)時空間テクニカル分析は,フォーメーション分析を一般化したものと考えられる.

(右)左図を空間表現したもの.数学的意味は同じ.空間的には,高度な非線形多変量回帰予測に相当.このように「空間構造」を予測に利用するのが名称の由来.

しかし法則性が無いランダムパターンはどうでしょうか?おそらくこれが金融市場の多くを占めると思います.当然ながら予測はできません.しかし損・得5分5分ですので期待収益0です.損失に傾くようなバイアスはありません.

とは申しても,取引手数料が発生しますし,標準偏差分の下方リスクも伴います.そこで,予測の自信度を過去のデータに基づいて算出することにします.具体的にはブートストラップ法により予測値をたくさん複製して分布を生成します. この分布の標準偏差が大きい場合,多数決の意見がまとまらないことに相当するので,この日の予測はパスします. 逆に標準偏差が小さく,多数決のコンセンサスが得られるならば,直近の変動パターンは過去に予測が多く成功した黄金パターンであることを意味するため,予測結果を積極的に投資判断に利用します. これが[1]時空間テクニカル予報です(天気予報の予測法にも類似するので「予報」と名付けました).

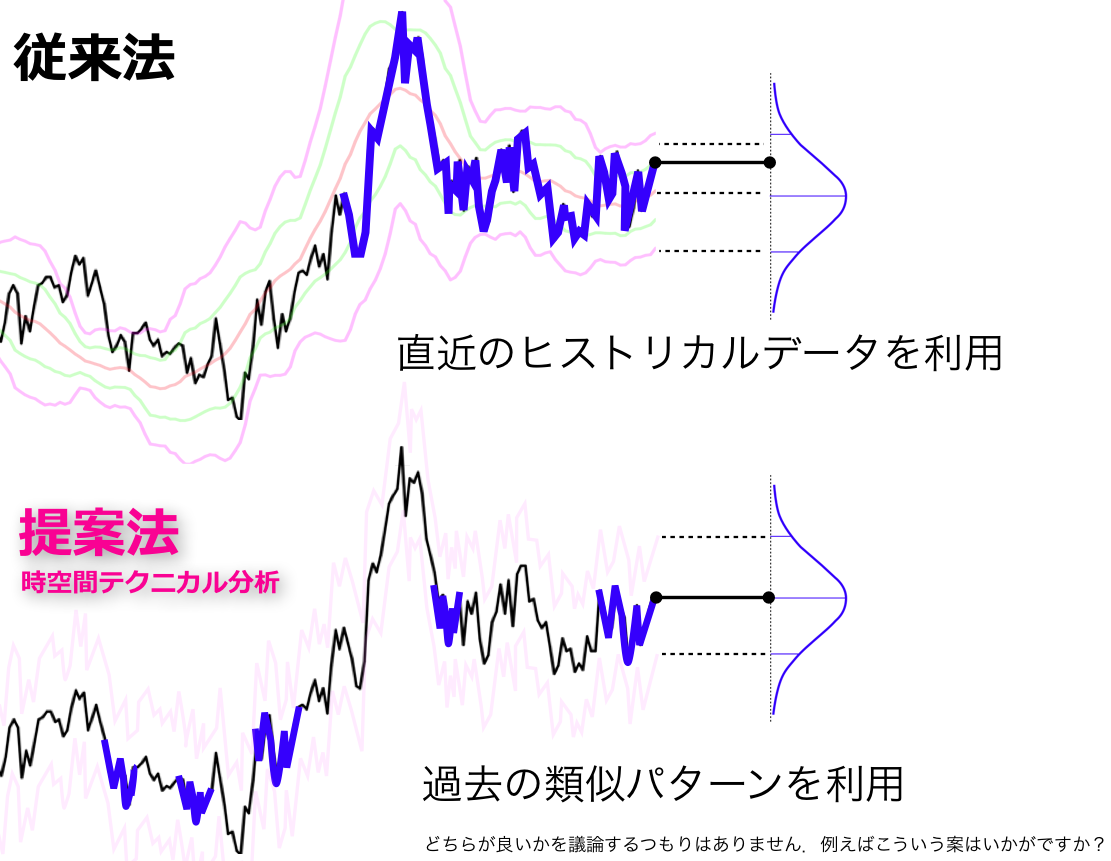

予測に自信が無く法則性に乏しいパターンなら,投資結果は確率に支配されリスキーなので予測はしないというのが[1]でしたが,ポートフォリオを組んでリスクを分散することもできます.これが[3]時空間テクニカルポートフォリオです. さらに多数決の分布の+-2σを利用してボリンジャーバンドを描く方法が[2]時空間ボリンジャーバンドであり,ペアトレーディングにおいて逆張り系指標として機能します(図2).いずれの指標でも,現在の変動パターンが過去にどの程度出現したかを調べることが投資判断のキーになります.要するに,たくさん発生したパターンは積極的に予測に利用し,あまり法則性を感じないパターンは予測しない,またはポートフォリオを組んで自信の無さ(=リスク)をヘッジします.

図2: 従来法との違い.

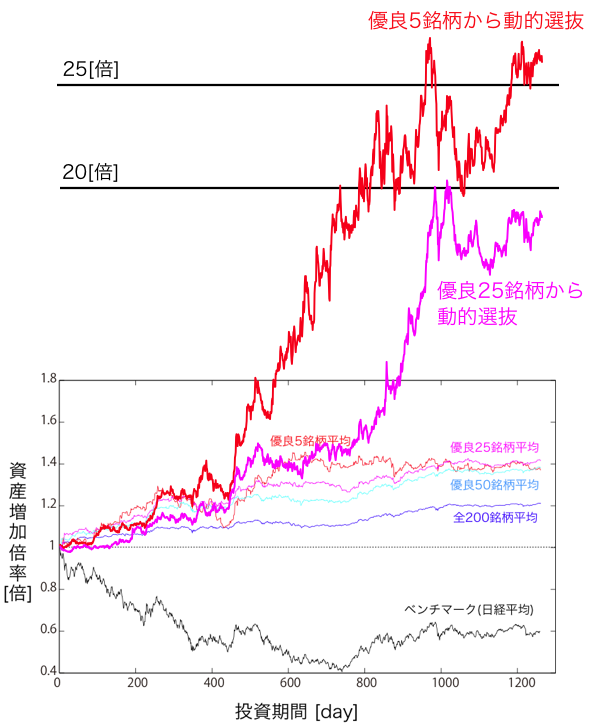

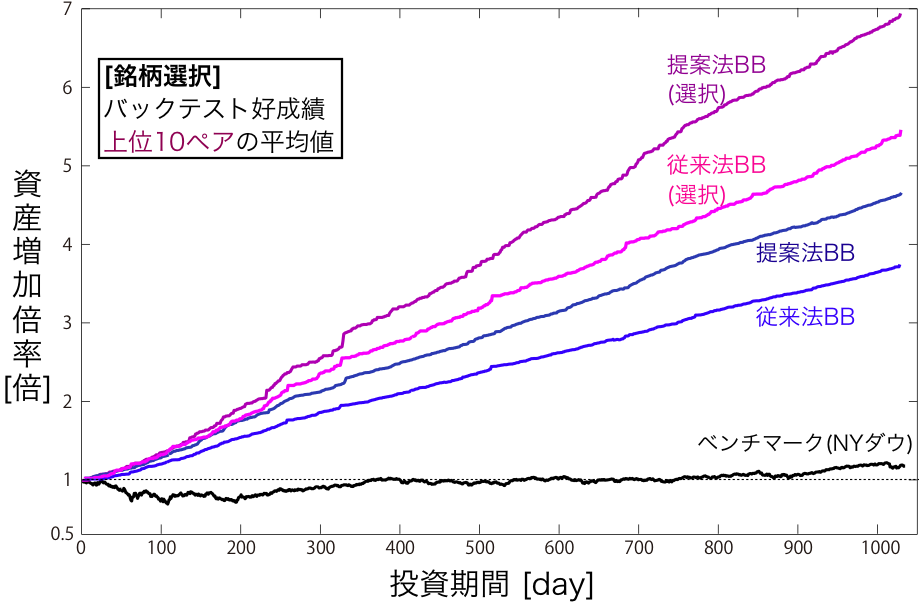

簡単に実行例を紹介します.批判を感じると思いますが,(スペースの都合上)良い例を掲載します.失敗例も含めた網羅的な検証結果は,今後,正式な媒体(論文など)を通じて公にしていきます. また立場上,この方法で儲かる等の表現は慎みます.提案法の有用性を示すには必然的にこのような縦軸が望まれますので,もし嫌悪感を感じるならば(詭弁かもしれませんが) 「高くきれいに空を飛ぶ飛行機を開発している」と考えてください.ここで「きれいに」とは,ドローダウンが少ないことを意味します. 大気システムはたくさんの要素が複雑に織りなす複雑系であり,金融市場も同様であります.そのような複雑なシステムの中で飛行機を飛ばすと図3〜5のようになりました.

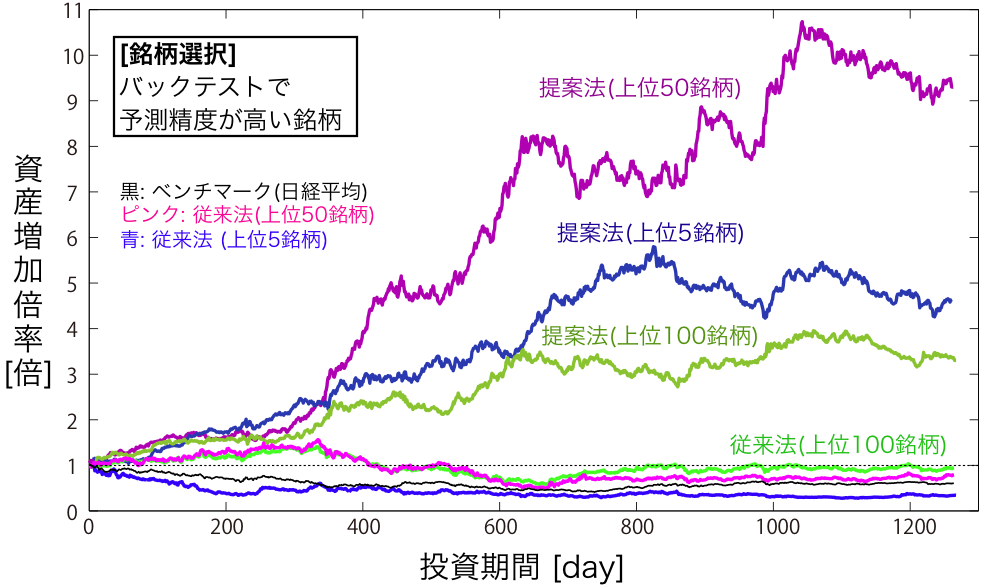

図3: 時空間テクニカル予報(STF)の使用例. 投資対象: 日本株200銘柄(daily), 投資期間:2000/4/20から5年間.バックテスト: 過去5年間.

図4: 時空間ボリンジャーバンド(SBB)の使用例. 投資対象: 米先物30品目異限月スプレッド(daily), 投資期間:2002/4/3から5年間.バックテスト: 過去5年間.

図5: 時空間テクニカルポートフォリオ(STP)の使用例. 投資対象: 日本株200銘柄(daily), 投資期間:2000/4/20から5年間.バックテスト: 過去5年間.

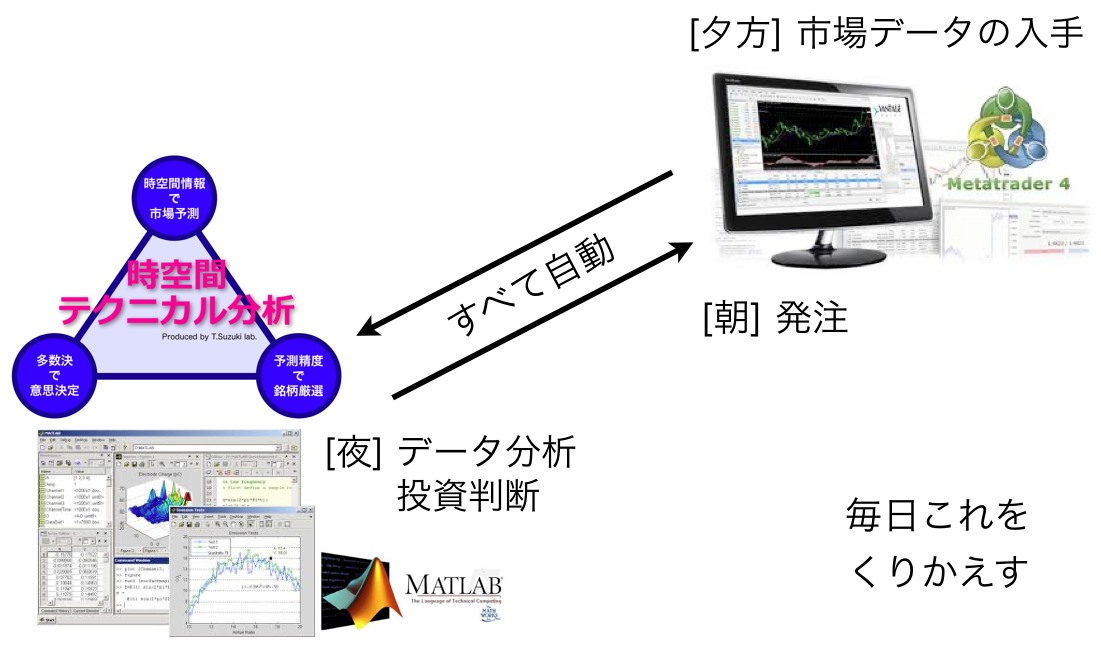

また本手法は,原則dailyデータを使用し,さらに有望銘柄をたくさんの銘柄からスクリーニングしますので,コンピュータの力を借ります. 最新データの取得はメタトレーダー(MT)が便利ですが,バージョンによって仕様が変わるので,あまり深入りしたくありません. そこで時空間テクニカル分析については,汎用のプログラミング環境であるMatlabで構築します.MTとMatlabにおいて常時フォルダー監視させることで,図6のように完全自動システムを構築することが可能です.

図6: 自動売買システムの例.

■ 日本テクニカルアナリスト協会(NTAA)にて,定期的に講演しています.

■ 国際テクニカルアナリスト連盟(IFTA)の2013年次大会@SanFranciscoにて,本プロジェクトを講演します.

■ 猪瀬悟史,鈴木智也: "ポートフォリオ構築問題における非線形時系列予測モデルの活用," 電子情報通信学会論文誌A,Vol.J96-A No.7 pp.410-422, 2013.

■ I. Satoshi, T. Suzuki, K. Yamanaka: "Nonlinear Portfolio Model and its Rebalance Strategy," NOLTA, IEICE,Vol.E4-N,No.4,pp.-, 2013.

■ T. Hayashi, T. Suzuki: "New Bollinger Bands for Nonlinear Technical Analysis of Pairs Trading," Proc. of NOLTA, pp.531-534, 2012.

■ Y. Ohkura, T. Suzuki: "Nonlinear Technical Analysis Using Spatial Historical Data," Proc. of NCSP, pp.349-352, 2013.

■ Y. Hirano, T. Hayashi, T. Suzuki: "Modified Bollinger Bands Based on Nonlinear Theory for Arbitrage Trading Strategies," Proc. of NCSP, pp.669-672,2013.